Wir sollen länger arbeiten und weniger Rente bekommen. Sie reden von „Generationengerechtigkeit”: die Rentner*innen von heute und morgen würden die Zukunft ihrer Kinder und Enkel verfuttern, wenn bei ihnen nicht gekürzt wird. Merz sagt, das wäre keine „Böswilligkeit”, sondern „Demografie und Mathematik”. Doch wenige Zahlen zeigen, dass die Mathematik nichts damit zu tun hat, wohl aber das durchaus bösartige Klasseninteresse der Reichen.

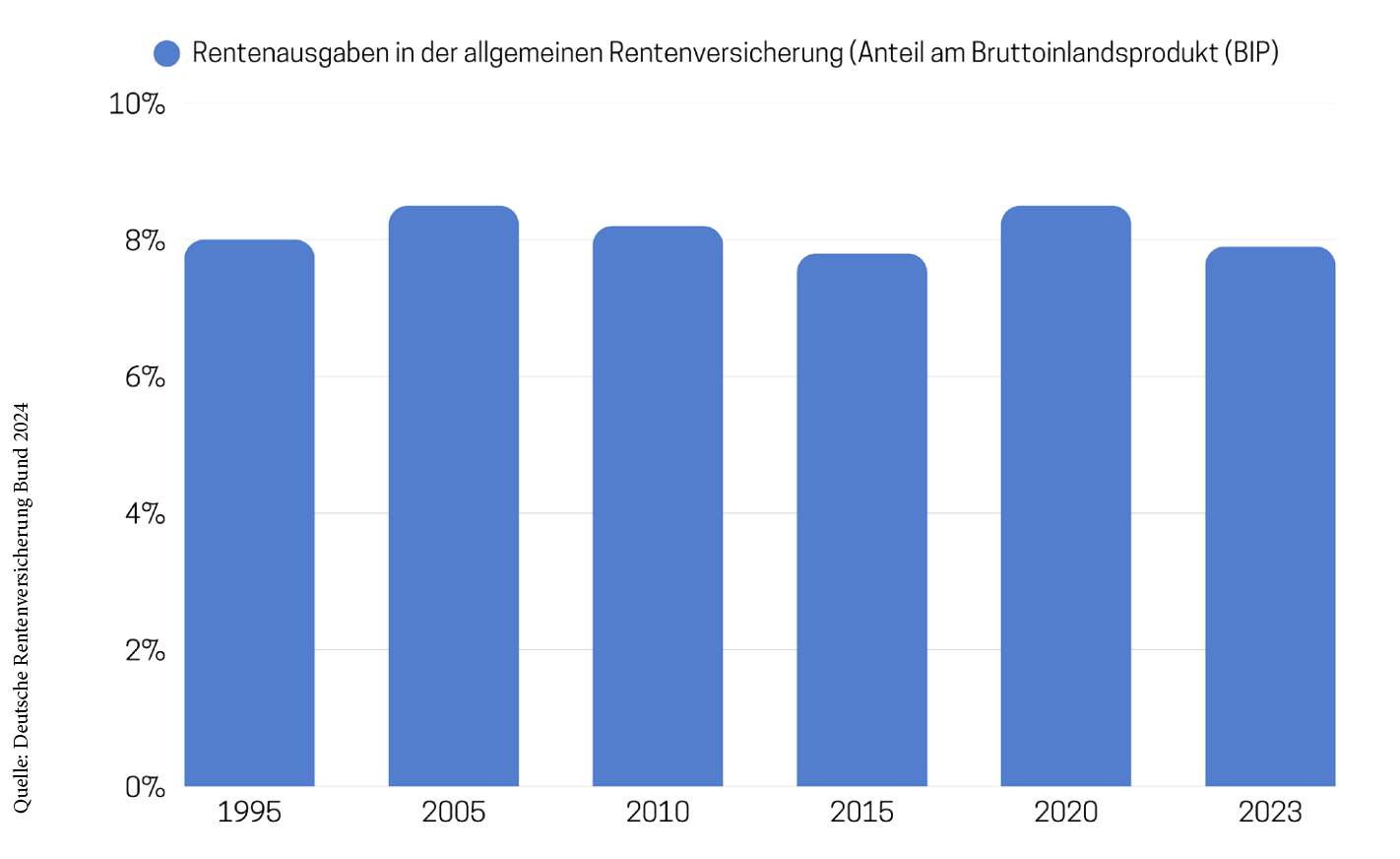

Der Anteil der Renten am Bruttoinlandsprodukt betrug Anfang der 2000er noch rund 10%. Heute beträgt er 9,3%. 2009 schoss der Bund mit 80 Milliarden Euro 3,3% des BIP aus Steuermitteln zur Rentenversicherung zu, 2022 mit 109 Milliarden Euro 2,8%. Die Gesellschaft wird zwar älter, weniger Beschäftigte kommen für mehr Rentner*innen auf. Doch die Wirtschaftskraft ist stärker gewachsen als die Rentenausgaben. Wachsende Produktivität ist die Grundlage, auf der Menschen ihre Arbeitszeit verkürzen können. Das funktionierte trotz wachsendem Durchschnittsalter in Deutschland bisher, das funktioniert im noch älteren Japan.

Obwohl die Löhne, welche die Basis für die Beiträge bilden, nicht so gewachsen sind wie die Produktivität und die Profite – gibt es kein „mathematisches” Problem. Mit dem Beginn der Rente der Boomer-Generation entstehen zwar Lücken im umlagefinanzierten Rentensystem, doch die ließen sich füllen, wenn alle – Selbstständige, Abgeordnete, Beamt*innen – in die gesetzliche Rente einzahlen und Zuschüsse aus Steuergeldern leicht steigen würden.

Keine Wissenschaft

Das Rentenproblem wird konstruiert, um das System umzubauen: Die Unternehmen wollen ihre Zahlungen an die Rentenversicherung senken, Staatsausgaben sollen Richtung Aufrüstung umgeschichtet werden. An der umlagefinanzierten Rentenversicherung können Konzerne nicht verdienen. Wenn die gesetzliche Rentenversicherung unterhöhlt wird, wächst der Druck, sich privat abzusichern. Private Rentenversicherungen werden durch Versicherungskonzerne aufgelegt, die damit Profite machen.

Die Rentenkommission betreibt keine wissenschaftlichen Forschungen. Sie liefert, was Merz bestellt hat. Das Renteneintrittsalter soll ab 2041 von 67 Jahre Richtung 70 steigen, die abschlagsfreie Rente mit 63 für Versicherte mit 45 Arbeitsjahren abgeschafft werden.

Die „Expert*innen” wissen, dass viele Beschäftigte es heute nicht bis 67 schaffen und schon gar nicht bis 70. Die Lebenserwartung steigt nur gering – und ungleich. Arme und hart Arbeitende werden nicht so alt wie Wohlhabende. Eine Erhöhung des Renteneintrittsalters bedeutet, dass ein größerer Teil der Beschäftigten die Wahl hat zwischen Arbeiten bis zum Tod oder der Hinnahme von größeren Abschlägen.

Ein Teil der Rentenbeiträge soll am Kapitalmarkt angelegt werden. Am Anfang sollen dies 0,5% vom Bruttolohn sein, später 2%. Versicherte und Unternehmen sollen dies zusätzlich zum bisherigen Beitragssatz von 18,6% aufbringen (der ab 2028 ohnehin auf 19,9% steigt). Die Rentenhöhe soll bei den niedrigen 48% des Durchschnittslohnes gehalten werden, doch das ist keineswegs gesichert. Die kommenden Generationen sollen mehr zahlen, um bei gleichbleibend niedrigen Niveau oder noch darunter später in Rente zu gehen bzw. höhere Abschläge hinzunehmen.

Mit der Kapitaldeckung wäre ein Teil der Rente an Aktienkurse gekoppelt, unter anderem von Rüstungs- und Wohnungskonzernen. Beschäftigte und Rentner*innen müssten darauf hoffen, dass die Kurse von Unternehmen steigen, um ihre Rente zu sichern, während deren Unternehmenserfolg gleichzeitig die Mieten treibt oder Steuergelder verbraucht, was im Gegenzug zu steigenden Kosten für Beitragszahlende und Rentner*innen führt.

Es geht nicht um „Generationengerechtigkeit”, denn die Kürzungen und Lebensarbeitszeitverlängerung für die jetzigen Rentner*innen werden sich umso stärker auf die heute noch jungen Menschen auswirken – wer heute vier Jahre alt ist, kann sich nach den Plänen der Rentenkommission darauf einstellen, bis 70 zu arbeiten. Es geht bei der „Reform” der Rente um Umverteilung zu Gunsten der Reichen und der Konzerne, darum, den Beschäftigten um die Früchte ihres Arbeitslebens zu betrügen. Die Rente ist keine Generationen-, sondern eine Klassenfrage.

Rente in Europa

Die geringe Eigentumsquote beim Wohnen, die rasant steigenden Mieten und das geringe Rentenniveau machen Deutschland zu einem Land der Altersarmut. Die tatsächlich gezahlte Bruttorente beträgt 41,5% eines Durchschnittsverdieners. Im Schnitt der Industrieländer sind es hingegen 51,8%, bei einer deutlich höheren Eigentumsquote. In Dänemark sind es 80%, in Österreich 74%. Bei Geringverdiener*innen schneidet Deutschland im internationalen Vergleich noch schlechter ab.

In Österreich ist die durchschnittliche Rente nach Angaben der Deutschen Rentenversicherung monatlich rund 500 Euro höher als hier. Es werden mehr Steuergelder genutzt, um die Rente zu finanzieren. Die Beschäftigten bezahlen etwas höhere Beiträge als in Deutschland (10,25% statt 9,3%), die Unternehmen bezahlen einen deutlich höheren Anteil (12,55%). Mit einer geringen Verschiebung zu Lasten der Unternehmen und etwas mehr Staatsausgaben wie in Österreich könnte Altersarmut für Hunderttausende verhindert werden.

Bild: Christoph Scholz – CC BY-SA 2.0